Mostrar el registro sencillo del documento

Efectos de "ángeles caídos" en el mercado accionario colombiano : estudio de eventos del caso Interbolsa

| dc.creator | Gómez-González, José Eduardo |

| dc.creator | Melo-Velandia, Luis Fernando |

| dc.date.created | 2013-09-03 |

| dc.date.issued | 2013-09-03 |

| dc.identifier.uri | https://repositorio.banrep.gov.co/handle/20.500.12134/5919 |

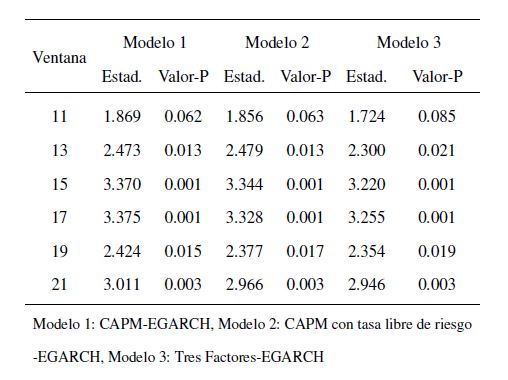

| dc.description | En este documento realizamos un estudio de eventos para estudiar los efectos del anuncio de problemas de liquidez y toma de posesión por parte de la Superintendencia Financiera de Colombia de la firma comisionista de bolsa Interbolsa S.A. en noviembre de 2012 sobre el rendimiento de las acciones transadas en la Bolsa de Valores de Colombia. Utilizamos datos diarios y diferentes ventanas de tiempo para el evento, y estimamos los retornos usando tres modelos alternativos (CAPM, CAPM con tasa libre de riesgo y modelo de tres factores) en los que modelamos la varianza condicional usando un modelo EGARCH (1,1). En general, encontramos que el evento afectó significativamente los rendimientos de las firmas listadas en la Bolsa en todos los modelos y para todas las ventanas de tiempo utilizadas. |

| dc.format.mimetype | |

| dc.language.iso | spa |

| dc.publisher | Banco de la República |

| dc.relation.ispartof | Documentos de Trabajo |

| dc.relation.ispartofseries | Borradores de Economía |

| dc.relation.isversionof | Borradores de Economía; No. 779 |

| dc.rights.accessRights | Open Access |

| dc.rights.uri | https://creativecommons.org/licenses/by-nc-sa/4.0/ |

| dc.subject | Estudio de eventos |

| dc.subject | Bolsa de valores |

| dc.subject | Comisionista de bolsa |

| dc.title | Efectos de "ángeles caídos" en el mercado accionario colombiano : estudio de eventos del caso Interbolsa |

| dc.type | Working Paper |

| dc.subject.jel | G12 - Asset Pricing; Trading Volume; Bond Interest Rates |

| dc.subject.jel | G11 - Portfolio Choice; Investment Decisions |

| dc.subject.jel | G14 - Information and Market Efficiency; Event Studies; Insider Trading |

| dc.subject.lemb | Bolsa de valores -- Colombia |

| dc.subject.lemb | Acciones (Bolsa) -- Utilidades -- Modelos |

| dc.subject.lemb | Acciones (Bolsa) -- Retorno de la inversión -- Modelos Mercado de capitales -- Colombia |

| dc.subject.lemb | Interbolsa -- Intervención del estado -- 2012 |

| dc.type.spa | Documentos de trabajo |

| dc.rights.spa | Acceso abierto |

| dc.rights.cc | Atribucion-NoComercial-CompartirIgual CC BY-NC-SA 4.0 |

| dc.subject.jelspa | G12 - Valoración de activos financieros; Volumen de comercio; Tasas de interés de bonos |

| dc.subject.jelspa | G14 - Información y eficiencia del mercado; Estudios de casos; tráfico de información privilegiada |

| dc.subject.jelspa | G11 - Selección de cartera; Decisiones de inversión |

| dc.type.hasversion | Published Version |

| dc.coverage.sucursal | Bogotá |

| dc.relation.doi | https://doi.org/10.32468/be.779 |

| dc.rights.disclaimer | Las opiniones contenidas en el presente documento son responsabilidad exclusiva de los autores y no comprometen al Banco de la República ni a su Junta Directiva. |

| dc.relation.repec | https://ideas.repec.org/p/bdr/borrec/779.html |

| dc.identifier.handle | https://hdl.handle.net/20.500.12134/5919 |

| dc.creator.firma | Luis Fernando Melo-Velandia |

| dc.source.handleRepec | RePEc:bdr:borrec:779 |

Archivos en el documento

Este documento aparece en la(s) siguiente(s) colección(ones)

-

Borradores de Economía [1274]

Esta obra está bajo licencia internacional Creative Commons Reconocimiento-NoComercial 4.0.Este documento ha sido depositado por parte de el(los) autor(es) bajo la siguiente constancia de depósito

Esta obra está bajo licencia internacional Creative Commons Reconocimiento-NoComercial 4.0.Este documento ha sido depositado por parte de el(los) autor(es) bajo la siguiente constancia de depósito