| dc.creator | Morales-Zurita, Leonardo Fabio |

| dc.creator | Medina-Durango, Carlos Alberto |

| dc.date.created | 2016-11-28 |

| dc.date.issued | 2016-11-28 |

| dc.identifier.uri | https://repositorio.banrep.gov.co/handle/20.500.12134/6282 |

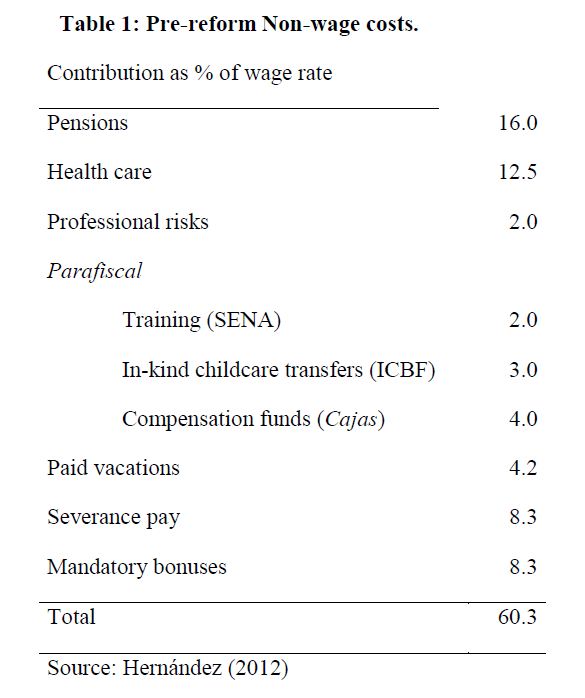

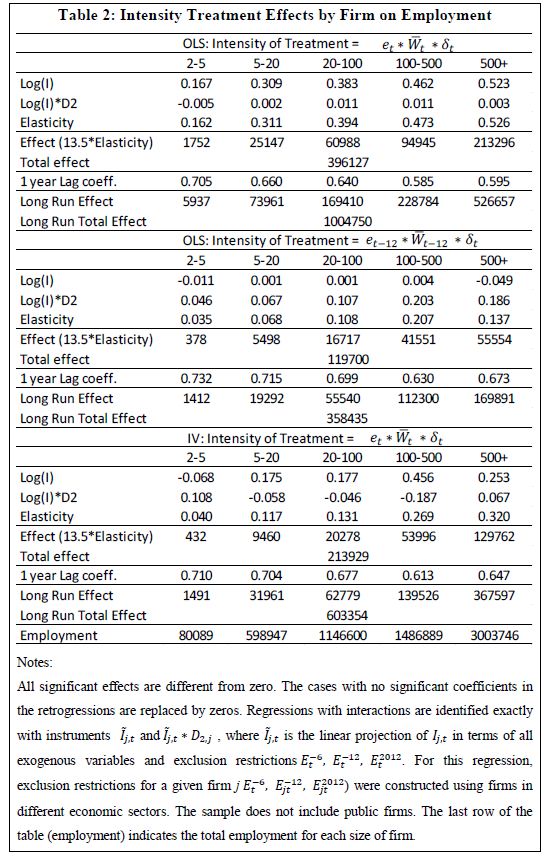

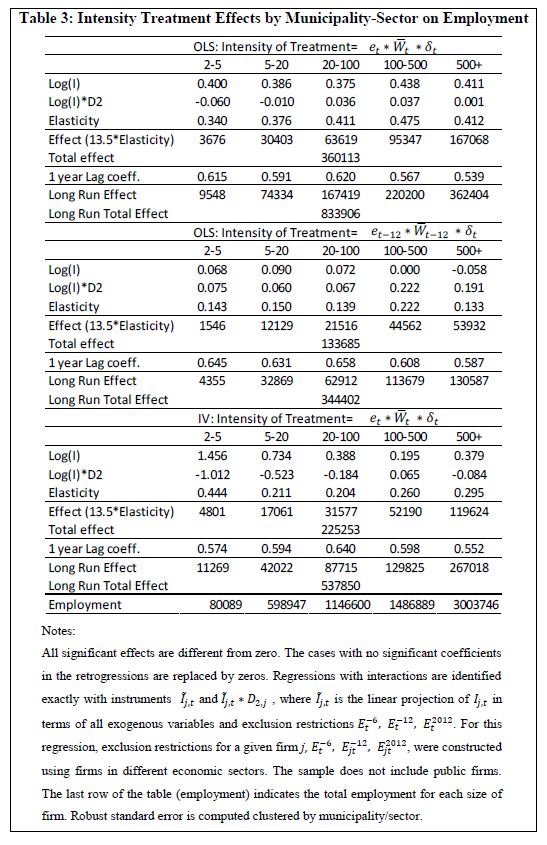

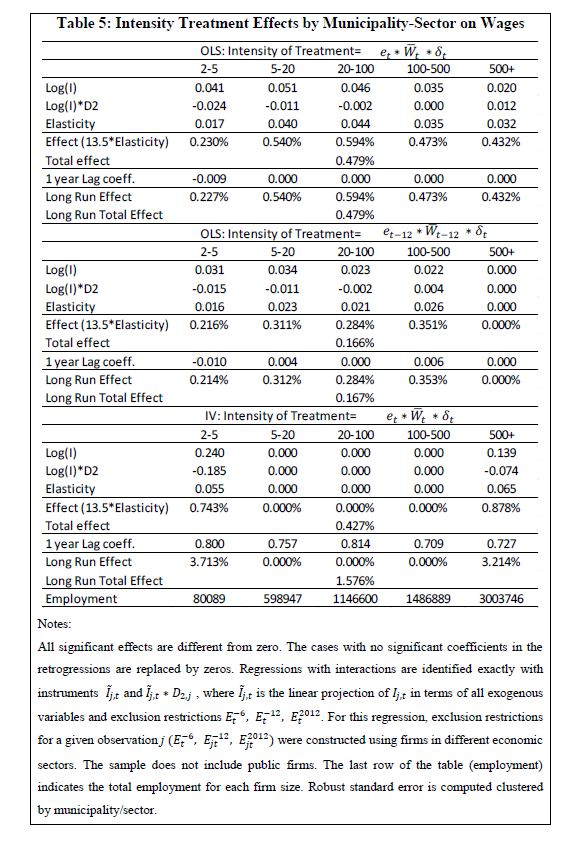

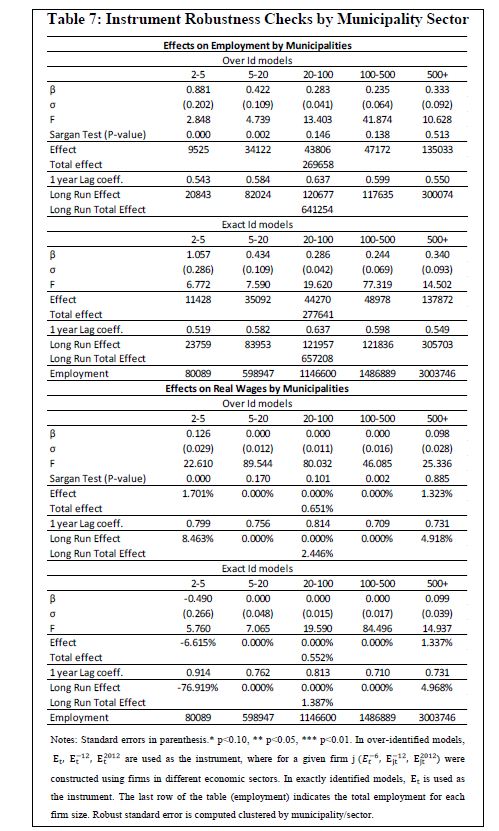

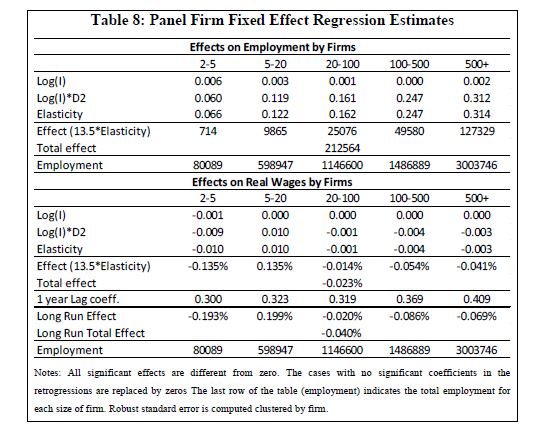

| dc.description | En el año 2013 Colombia implementó una reforma tributaria que, entre otros cambios, redujo en 13.5 puntos porcentuales los impuestos a la nómina que las firmas son responsables de pagar. En este trabajo se realiza una evaluación de impacto de este componente particular de la reforma sobre empleo formal y salarios promedio pagados por las firmas. Para este fin se construye un panel de firmas formales usando datos administrativos de la planilla integrada de liquidación de aportes. Con el fin de controlar por posibles problemas de endogeneidad de la variable de tratamiento se usa una técnica de variables instrumentales que explota la variación exógena de decisiones de firmas que son similares entre sí en varias dimensiones, pero pertenecen a diferentes sectores económicos. Con base en la especificación preferida en el trabajo se concluye que, como resultado de la reforma se generaron en el corto plazo 213 mil nuevos trabajos formales en firmas que existían previamente a la reforma. En el largo plazo este efecto en empleo formal se incrementará a casi 600 mil nuevos empleos formales. El efecto de la reforma en el salario medio pagado por las firmas se estima positivo para algunos tamaños de firmas, sin embargo este efecto en el corto plazo es de una magnitud reducida. |

| dc.description.abstract | In 2013 Colombia implemented a tax reform which, among other things, reduced payroll taxes by a total of 13.5 percentage points of wages. In this paper we evaluate the effects of this component of the 2012 Colombian tax reform on firms’ formal employment |

| dc.format.mimetype | PDF |

| dc.language.iso | spa |

| dc.publisher | Banco de la República |

| dc.relation.ispartof | Documentos de Trabajo |

| dc.relation.ispartofseries | Borradores de Economía |

| dc.relation.isversionof | Borradores de Economía; No. 971 |

| dc.rights.accessRights | Open Access |

| dc.rights.uri | https://creativecommons.org/licenses/by-nc-sa/4.0/ |

| dc.title | Assessing the effect of payroll taxes on formal employment : the case of the 2012 tax reform in Colombia |

| dc.type | Working Paper |

| dc.subject.jel | J21 - Labor Force and Employment, Size, and Structure |

| dc.subject.jel | J3 - Wages, Compensation, and Labor Costs |

| dc.subject.jel | H25 - Business Taxes and Subsidies |

| dc.subject.jel | E62 - Fiscal Policy |

| dc.subject.keyword | Fiscal policy |

| dc.subject.keyword | Payroll taxes |

| dc.subject.keyword | Formal employment |

| dc.subject.keyword | Formal wages |

| dc.subject.lemb | Impuestos a la nómina -- Colombia |

| dc.subject.lemb | Reforma tributaria -- Colombia -- 2012 |

| dc.subject.lemb | Empleo -- Colombia -- 2002-2015 |

| dc.subject.lemb | Salarios -- Colombia -- 2002-2015 |

| dc.subject.lemb | Desempleo -- Colombia -- 2002-2015 |

| dc.type.spa | Documentos de trabajo |

| dc.rights.spa | Acceso abierto |

| dc.rights.cc | Atribucion-NoComercial-CompartirIgual CC BY-NC-SA 4.0 |

| dc.subject.jelspa | E62 - Política fiscal |

| dc.subject.jelspa | H25 - Impuestos y subvenciones de las rentas empresariales |

| dc.subject.jelspa | J21 - Mano de obra y empleo: dimensión y estructura |

| dc.subject.jelspa | J3 - Salarios, remuneraciones y costes laborales |

| dc.type.hasversion | Published Version |

| dc.coverage.sucursal | Bogotá |

| dc.relation.doi | https://doi.org/10.32468/be.971 |

| dc.rights.disclaimer | Las opiniones contenidas en el presente documento son responsabilidad exclusiva de los autores y no comprometen al Banco de la República ni a su Junta Directiva. |

| dc.relation.repec | https://ideas.repec.org/p/bdr/borrec/971.html |

| dc.identifier.handle | https://hdl.handle.net/20.500.12134/6282 |

| dc.creator.firma | Carlos Medina |

| dc.creator.firma | Leonardo Fabio Morales |

| dc.source.handleRepec | RePEc:bdr:borrec:971 |

This work is licensed under a Creative Commons Reconocimiento-NoComercial 4.0.This document has been deposited by the author (s) under the following certificate of deposit

This work is licensed under a Creative Commons Reconocimiento-NoComercial 4.0.This document has been deposited by the author (s) under the following certificate of deposit