Mostrar el registro sencillo del documento

Burbujas en precios de activos financieros : existencia, persistencia y migración

| dc.creator | Franco, Juan Pablo |

| dc.creator | Gómez-González, José Eduardo |

| dc.creator | Ojeda-Joya, Jair N. |

| dc.creator | Torres-Gorron, Jhon Edwar |

| dc.date.created | 2014-05-21 |

| dc.date.issued | 2014-05-21 |

| dc.identifier.uri | https://repositorio.banrep.gov.co/handle/20.500.12134/6110 |

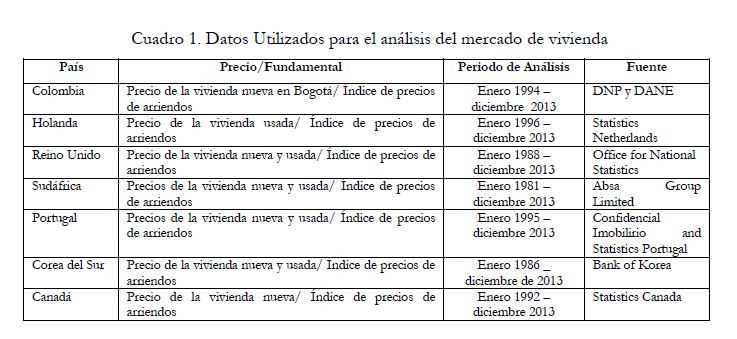

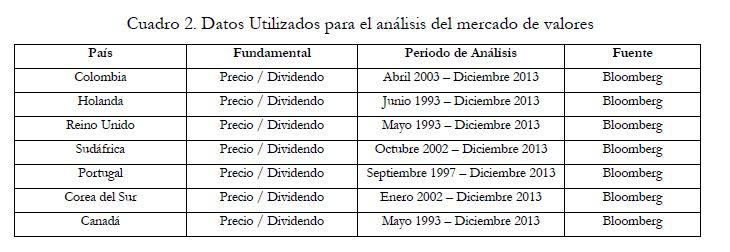

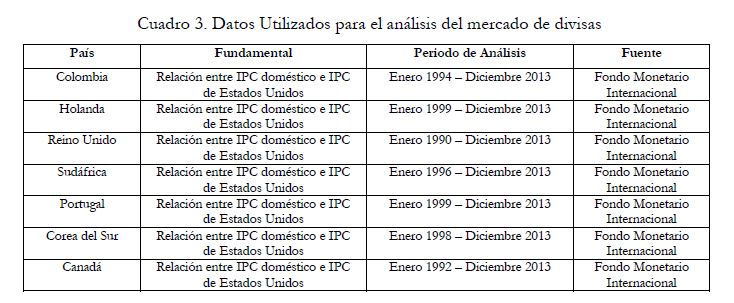

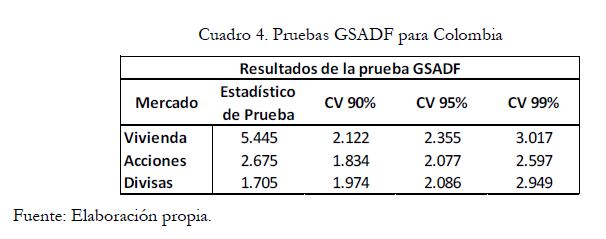

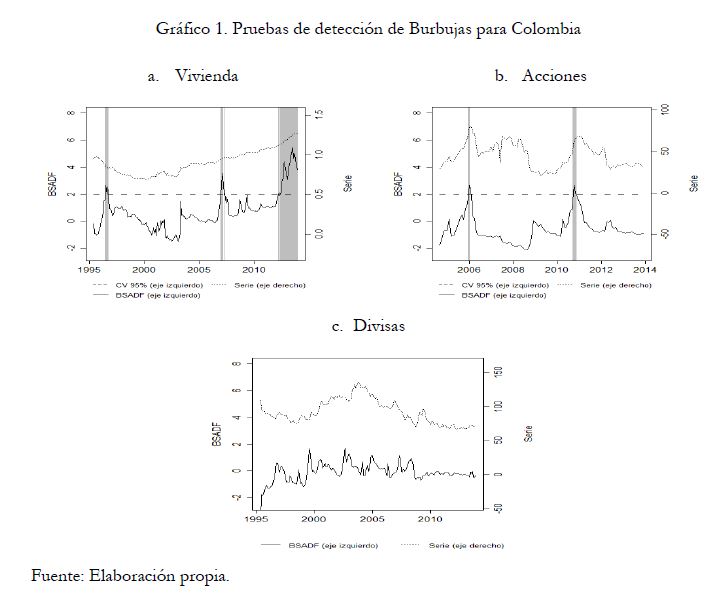

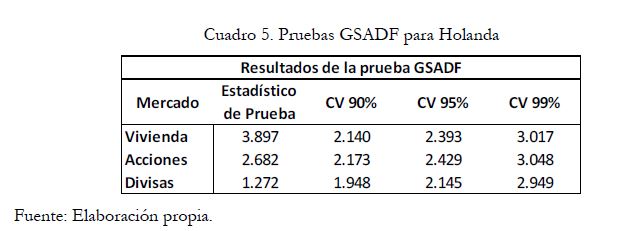

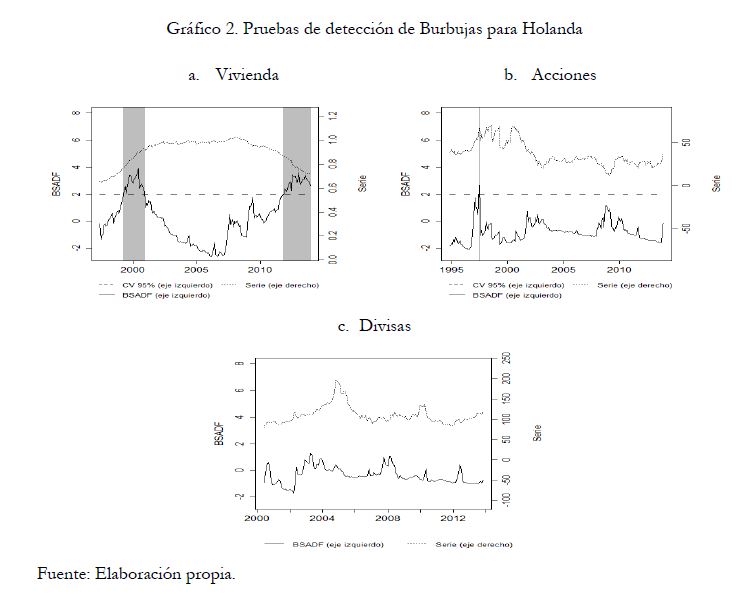

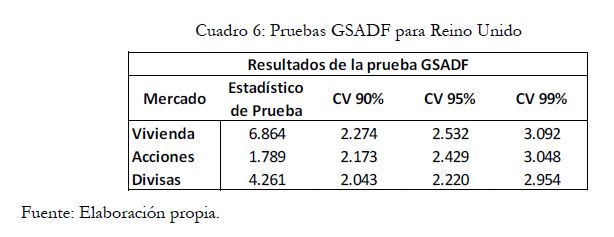

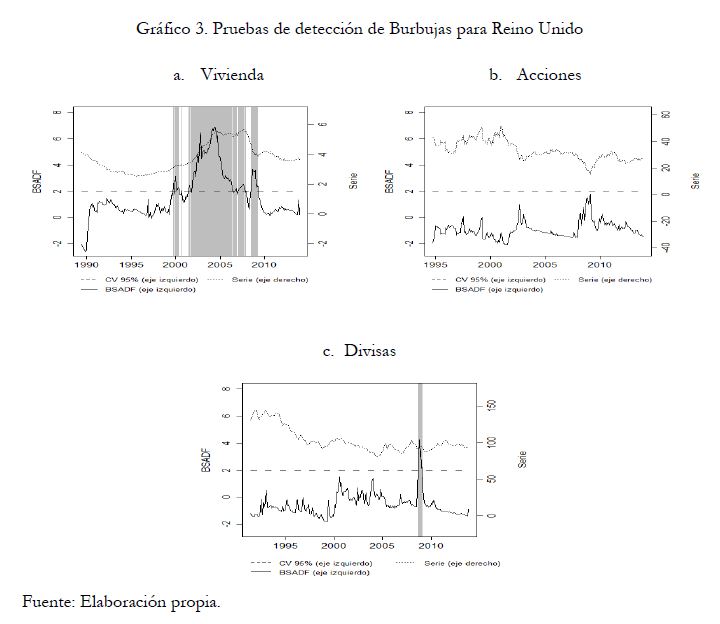

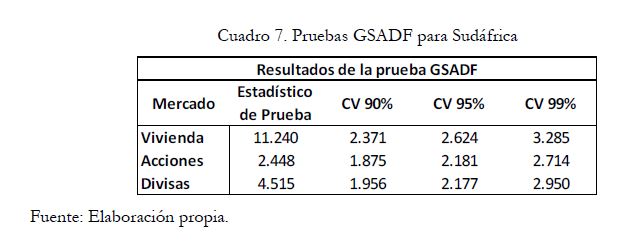

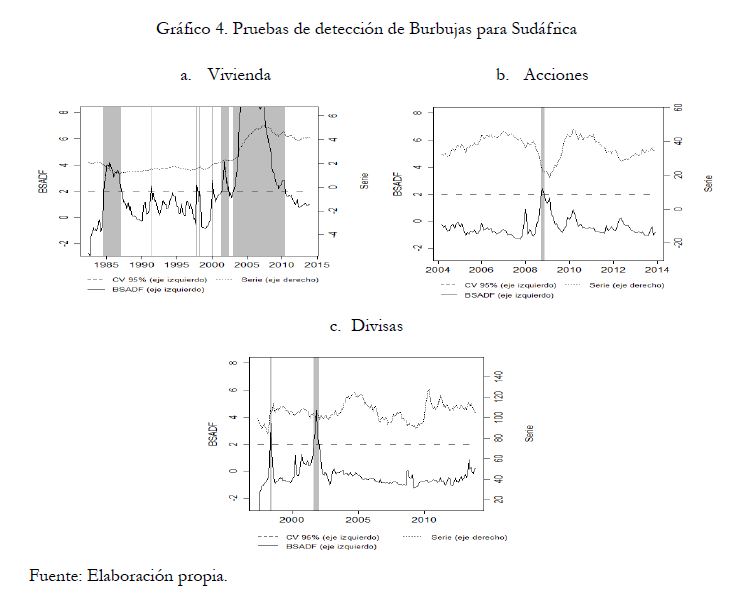

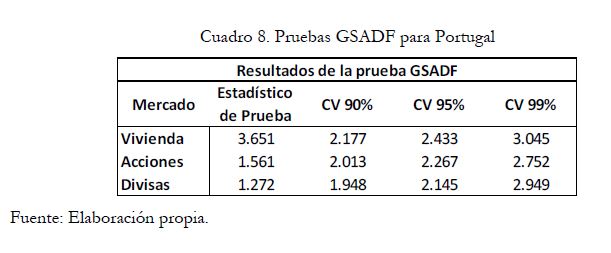

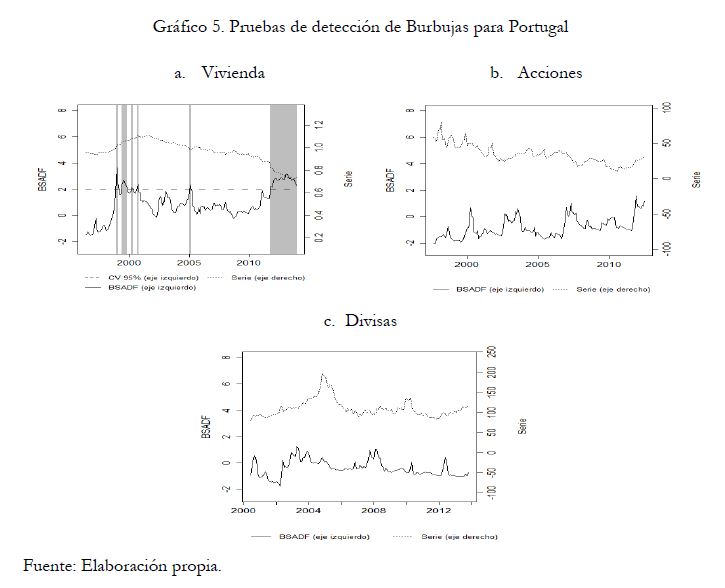

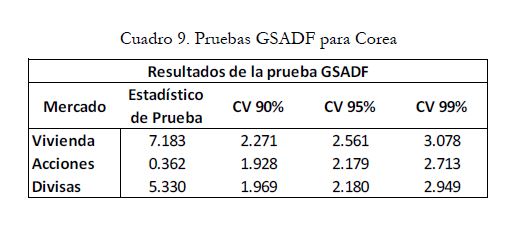

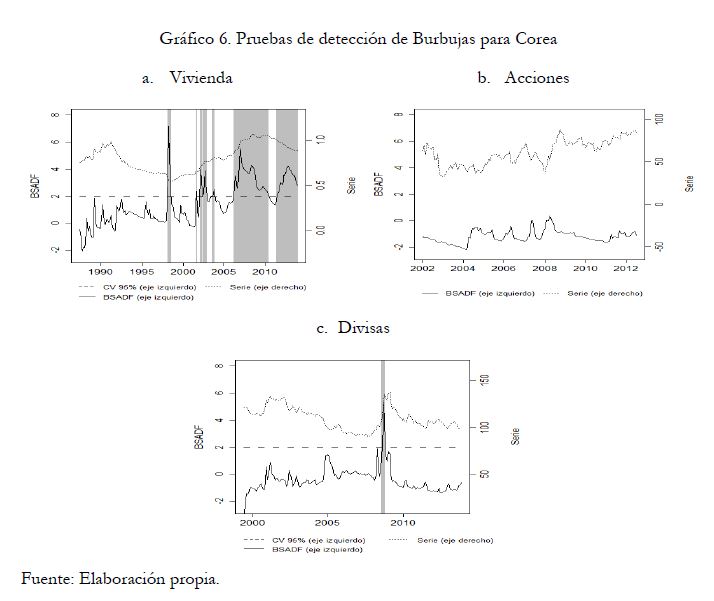

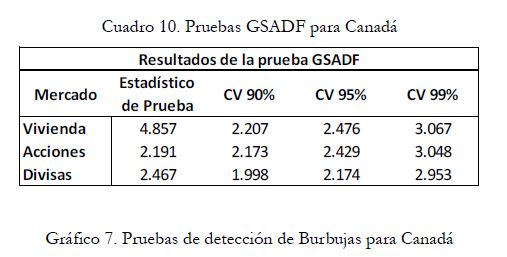

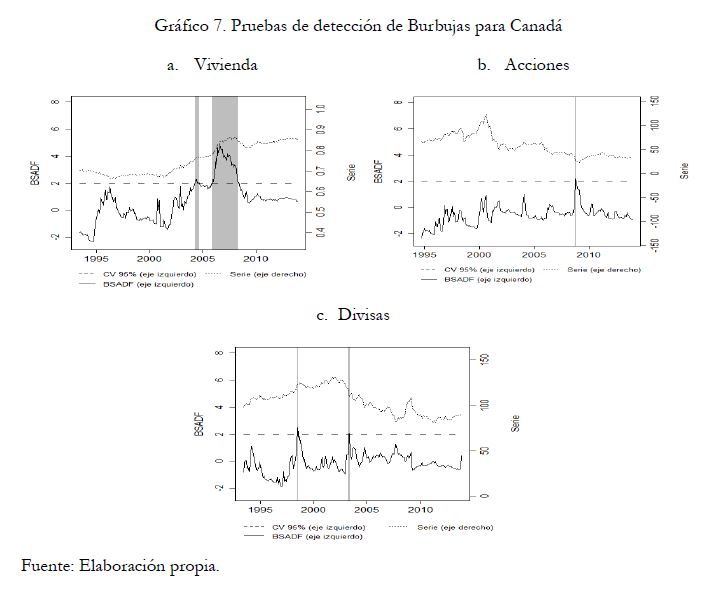

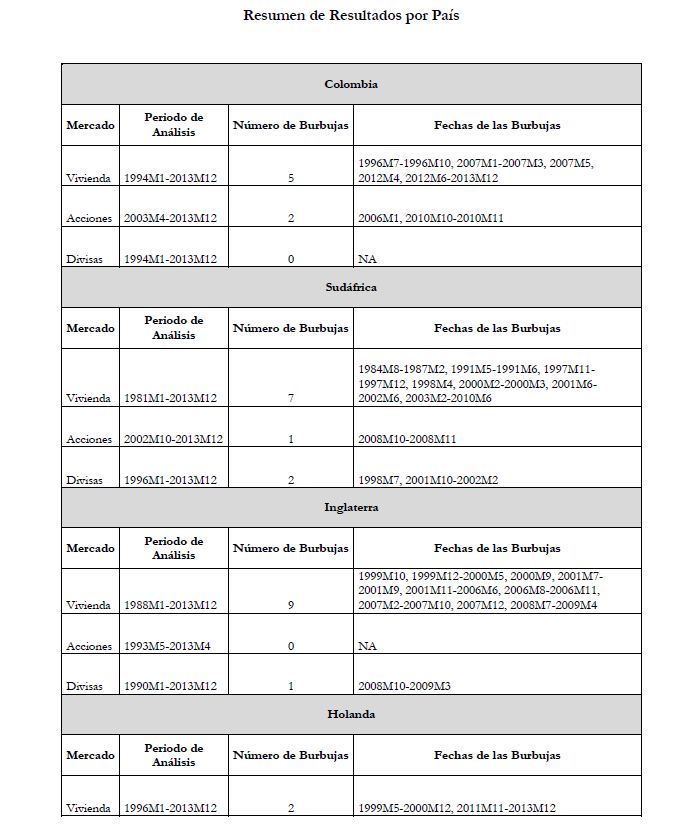

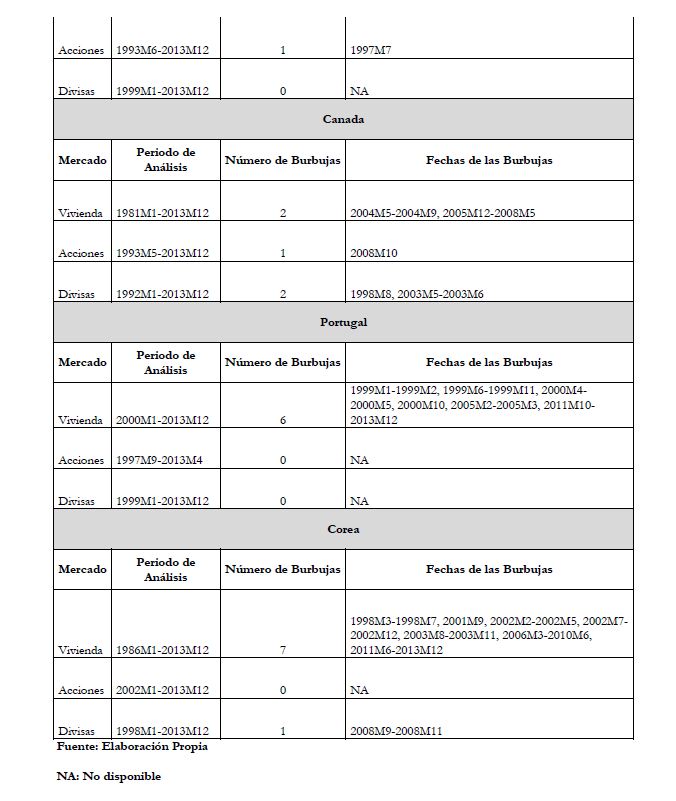

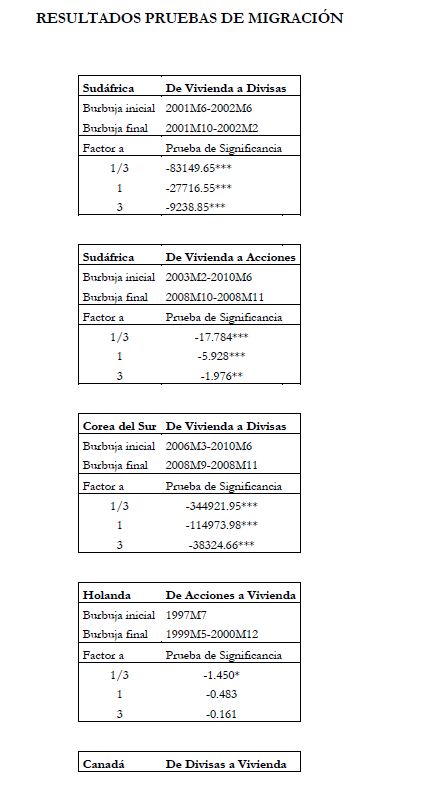

| dc.description | En este trabajo realizamos pruebas de detección y migración de burbujas en los precios de vivienda, divisas y acciones para un conjunto de siete países. Este conjunto de países incluye desarrollados y emergentes que se caracterizan por tener buena información histórica de precios de vivienda. Nuestros resultados indican que este tipo de comportamiento exuberante de los precios es más común en el mercado de vivienda que en el de divisas o acciones. Adicionalmente, encontramos evidencia de migración de burbujas dentro de los países analizados. |

| dc.format.mimetype | |

| dc.language.iso | spa |

| dc.publisher | Banco de la República |

| dc.relation.ispartof | Documentos de Trabajo |

| dc.relation.ispartofseries | Borradores de Economía |

| dc.relation.isversionof | Borradores de Economía; No. 823 |

| dc.rights.accessRights | Open Access |

| dc.rights.uri | https://creativecommons.org/licenses/by-nc-sa/4.0/ |

| dc.subject | Burbujas financieras |

| dc.subject | Comportamiento explosivo |

| dc.subject | Mercado de vivienda |

| dc.subject | Mercado accionario |

| dc.subject | Mercado de divisas |

| dc.title | Burbujas en precios de activos financieros : existencia, persistencia y migración |

| dc.type | Working Paper |

| dc.subject.jel | G01 - Financial Crises |

| dc.subject.jel | G12 - Asset Pricing; Trading Volume; Bond Interest Rates |

| dc.subject.jel | C22 - Time-Series Models; Dynamic Quantile Regressions; Dynamic Treatment Effect Models; Diffusion processes |

| dc.subject.lemb | Burbuja del mercado de valores, 1995-2000 |

| dc.subject.lemb | Burbuja inmobiliaria |

| dc.subject.lemb | Vivienda -- Precios -- Estudios comparados |

| dc.subject.lemb | Mercado cambiario |

| dc.type.spa | Documentos de trabajo |

| dc.rights.spa | Acceso abierto |

| dc.rights.cc | Atribucion-NoComercial-CompartirIgual CC BY-NC-SA 4.0 |

| dc.subject.jelspa | C22 - Modelos de series temporales; Regresiones cuantiles dinámicas; Modelos dinámicos de tratamiento; procesos de difusión |

| dc.subject.jelspa | G01 - Crisis financiera |

| dc.subject.jelspa | G12 - Valoración de activos financieros; Volumen de comercio; Tasas de interés de bonos |

| dc.type.hasversion | Published Version |

| dc.coverage.sucursal | Bogotá |

| dc.relation.doi | https://doi.org/10.32468/be.823 |

| dc.rights.disclaimer | Las opiniones contenidas en el presente documento son responsabilidad exclusiva de los autores y no comprometen al Banco de la República ni a su Junta Directiva. |

| dc.relation.repec | https://ideas.repec.org/p/bdr/borrec/823.html |

| dc.identifier.handle | https://hdl.handle.net/20.500.12134/6110 |

| dc.creator.firma | Jair N. Ojeda-Joya |

| dc.source.handleRepec | RePEc:bdr:borrec:823 |

Archivos en el documento

Este documento aparece en la(s) siguiente(s) colección(ones)

-

Borradores de Economía [1274]

Esta obra está bajo licencia internacional Creative Commons Reconocimiento-NoComercial 4.0.Este documento ha sido depositado por parte de el(los) autor(es) bajo la siguiente constancia de depósito

Esta obra está bajo licencia internacional Creative Commons Reconocimiento-NoComercial 4.0.Este documento ha sido depositado por parte de el(los) autor(es) bajo la siguiente constancia de depósito