Mostrar el registro sencillo del documento

Efecto día en el mercado accionario Colombiano: una aproximación no paramétrica

| dc.creator | Pérez-Villalobos, Jhonatan |

| dc.creator | Mendoza-Gutiérrez, Juan Carlos |

| dc.date.created | 2010-02-13 |

| dc.date.issued | 2010-02-13 |

| dc.identifier.uri | https://repositorio.banrep.gov.co/handle/20.500.12134/5602 |

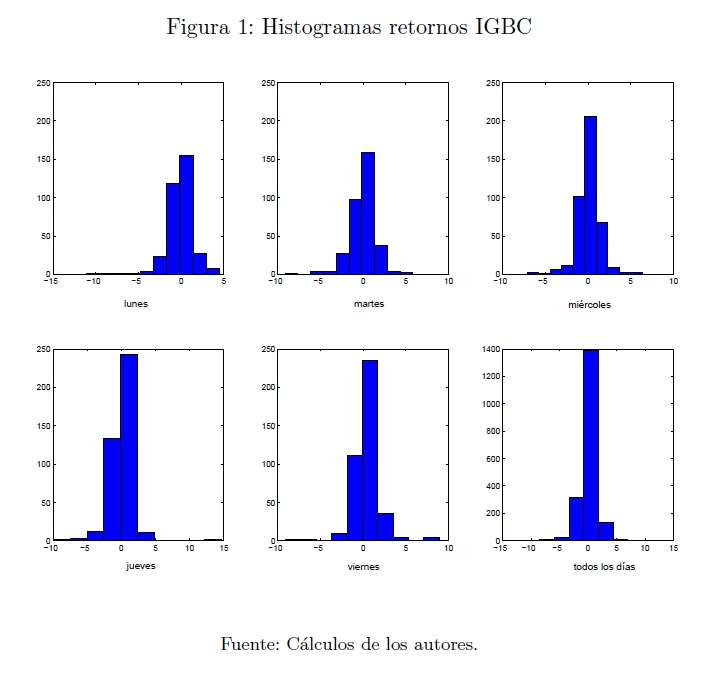

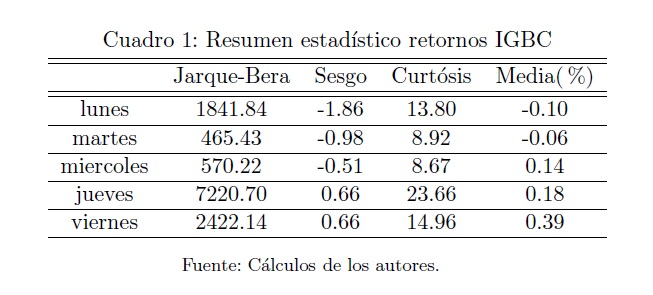

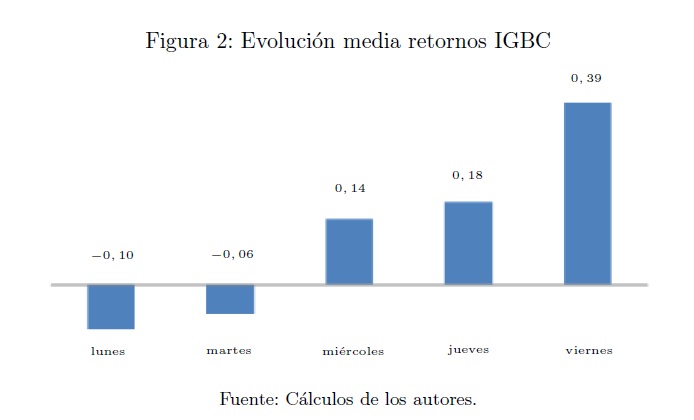

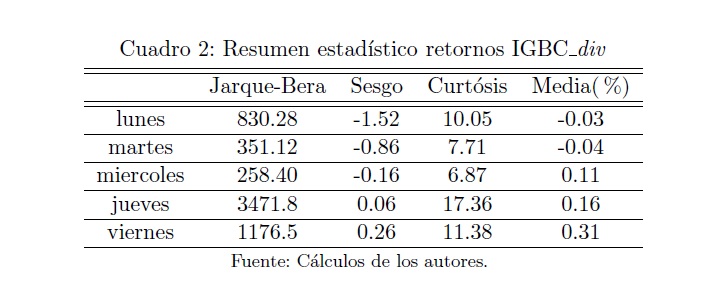

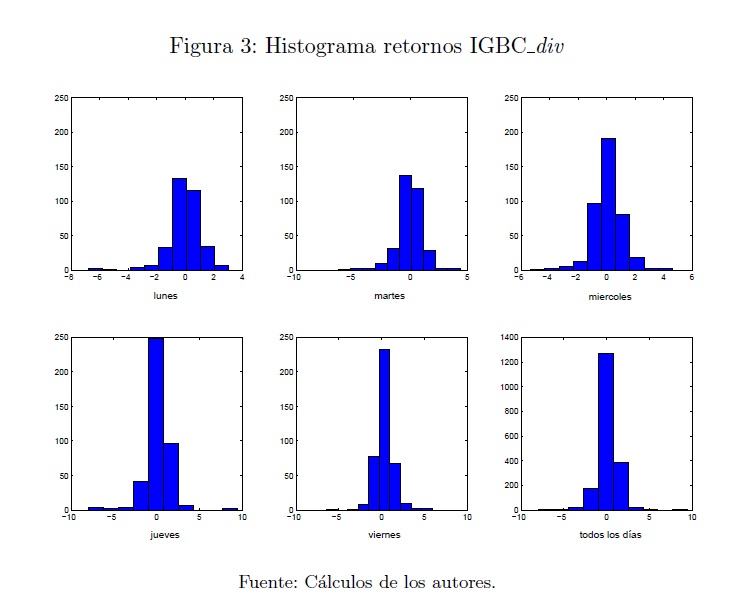

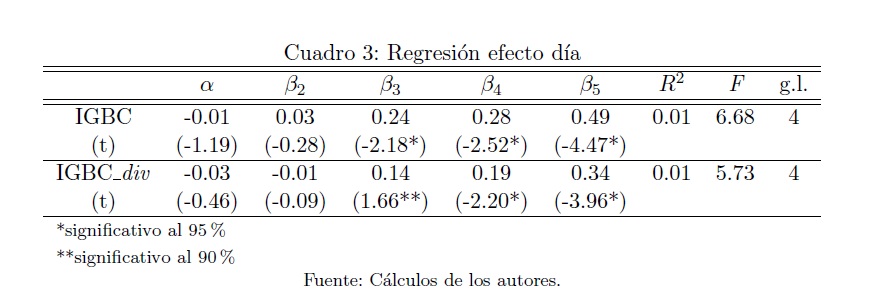

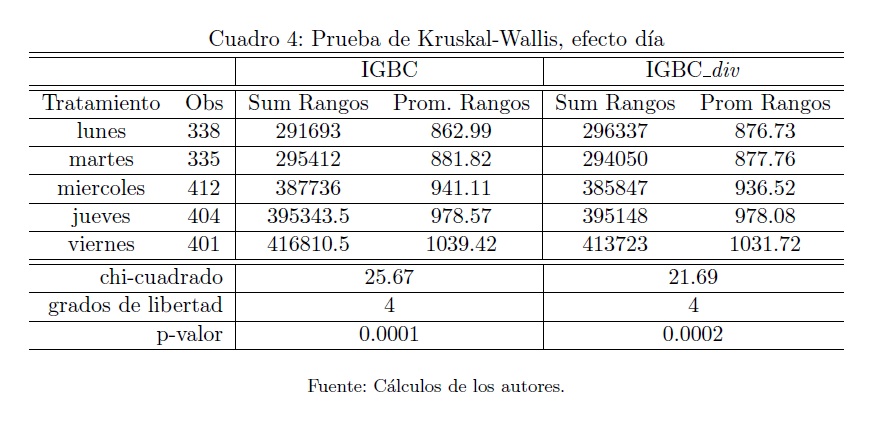

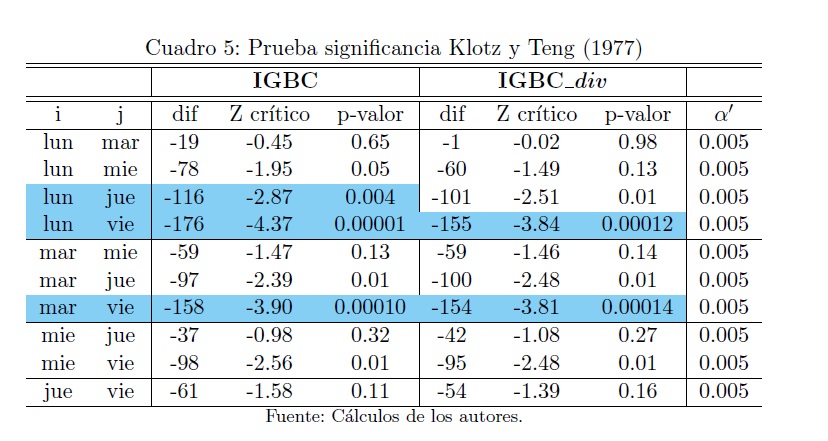

| dc.description | En el presente trabajo se muestra evidencia para rechazar la Hipótesis de Mercado Eficiente (HME) a través de la anomalía efecto día (day effect). Se utilizan dos aproximaciones: la primera, bajo el supuesto de normalidad, estima un modelo lineal que corrobora los hallazgos de estudios anteriores sobre un efecto significativo del día de la semana sobre el retorno. La segunda, felixibiliza el supuesto de normalidad aplicando pruebas no paramétricas, y confirma los resultados de la primera aproximación. Se utilizó el IGBC y una versión diversificada de éste, la cual responde a la alta concentración del índice en pocas acciones. Este documento corrobora los resultados de otras investigaciones basadas en métodos paramétricos, y adicionalmente, a partir de pruebas no paramétricas, muestra que existe un efecto día significativo. |

| dc.format.mimetype | |

| dc.language.iso | spa |

| dc.publisher | Banco de la República |

| dc.relation.ispartof | Documentos de Trabajo |

| dc.relation.ispartofseries | Borradores de Economía |

| dc.relation.isversionof | Borradores de Economía; No. 585 |

| dc.rights.accessRights | Open Access |

| dc.rights.uri | https://creativecommons.org/licenses/by-nc-sa/4.0/ |

| dc.subject | Eficiencia de mercado |

| dc.subject | Hipótesis de mercado eficiente |

| dc.subject | Métodos no parametricos |

| dc.subject | IGBC |

| dc.subject | Retornos |

| dc.title | Efecto día en el mercado accionario Colombiano: una aproximación no paramétrica |

| dc.type | Working Paper |

| dc.subject.jel | G14 - Information and Market Efficiency; Event Studies; Insider Trading |

| dc.subject.jel | C14 - Semiparametric and Nonparametric Methods: General |

| dc.subject.jel | C13 - Estimation: General |

| dc.subject.lemb | Mercado de capitales -- Análisis estadístico -- Colombia |

| dc.type.spa | Documentos de trabajo |

| dc.rights.spa | Acceso abierto |

| dc.rights.cc | Atribucion-NoComercial-CompartirIgual CC BY-NC-SA 4.0 |

| dc.subject.jelspa | C13 - Estimación: generalidades |

| dc.subject.jelspa | G14 - Información y eficiencia del mercado; Estudios de casos; tráfico de información privilegiada |

| dc.subject.jelspa | C14 - Métodos semiparamétricos y no paramétricos: generalidades |

| dc.type.hasversion | Published Version |

| dc.coverage.sucursal | Bogotá |

| dc.relation.doi | https://doi.org/10.32468/be.585 |

| dc.rights.disclaimer | Las opiniones contenidas en el presente documento son responsabilidad exclusiva de los autores y no comprometen al Banco de la República ni a su Junta Directiva. |

| dc.relation.repec | https://ideas.repec.org/p/bdr/borrec/585.html |

| dc.relation.dotec | https://ideas.repec.org/p/col/000094/006700.html |

| dc.identifier.handle | https://hdl.handle.net/20.500.12134/5602 |

| dc.source.handleRepec | RePEc:bdr:borrec:585 |

| dc.source.handleRepec | RePEc:col:000094:006700 |

Archivos en el documento

Este documento aparece en la(s) siguiente(s) colección(ones)

-

Borradores de Economía [1274]

Esta obra está bajo licencia internacional Creative Commons Reconocimiento-NoComercial 4.0.Este documento ha sido depositado por parte de el(los) autor(es) bajo la siguiente constancia de depósito

Esta obra está bajo licencia internacional Creative Commons Reconocimiento-NoComercial 4.0.Este documento ha sido depositado por parte de el(los) autor(es) bajo la siguiente constancia de depósito