Mostrar el registro sencillo del documento

Estimation of conditional time-homogeneous credit quality transition matrices for commercial banks in Colombia

| dc.creator | Gómez-González, José Eduardo |

| dc.creator | Orozco-Hinojosa, Inés Paola |

| dc.date.created | 2009-04-18 |

| dc.date.issued | 2009-04-18 |

| dc.identifier.uri | https://repositorio.banrep.gov.co/handle/20.500.12134/5577 |

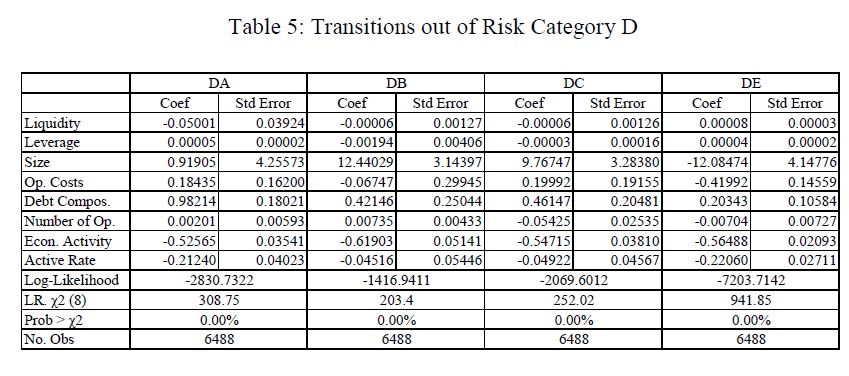

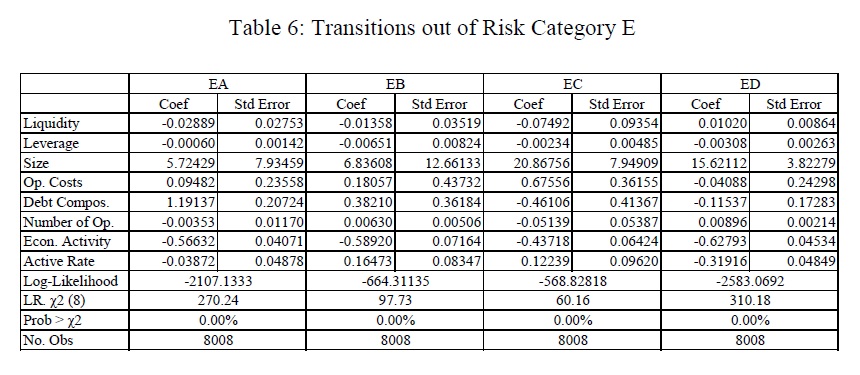

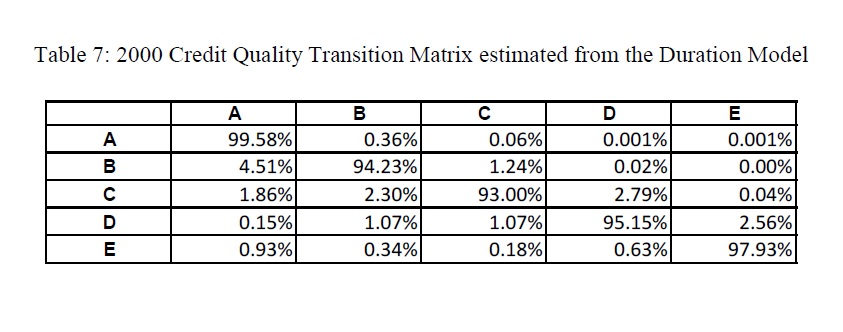

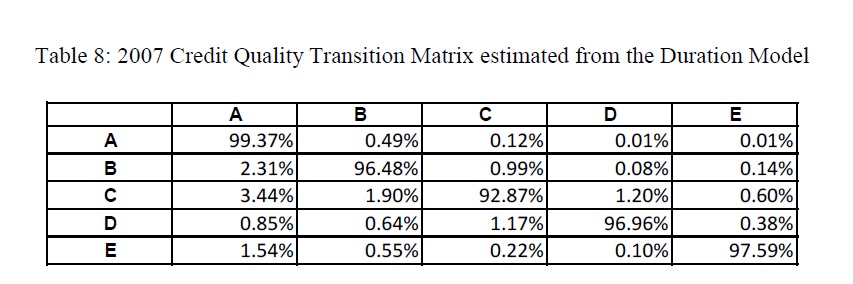

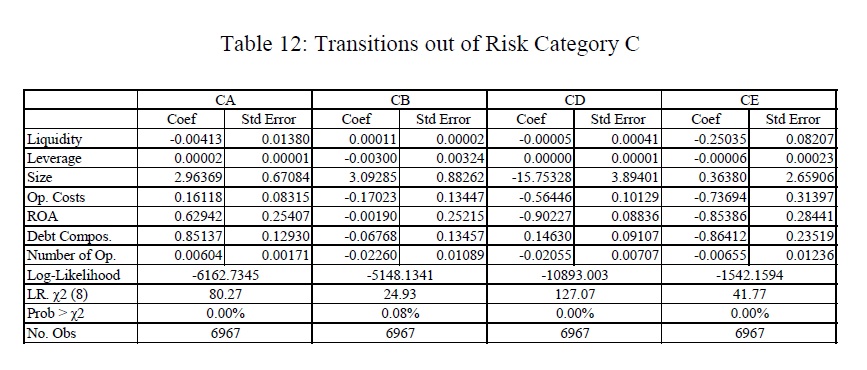

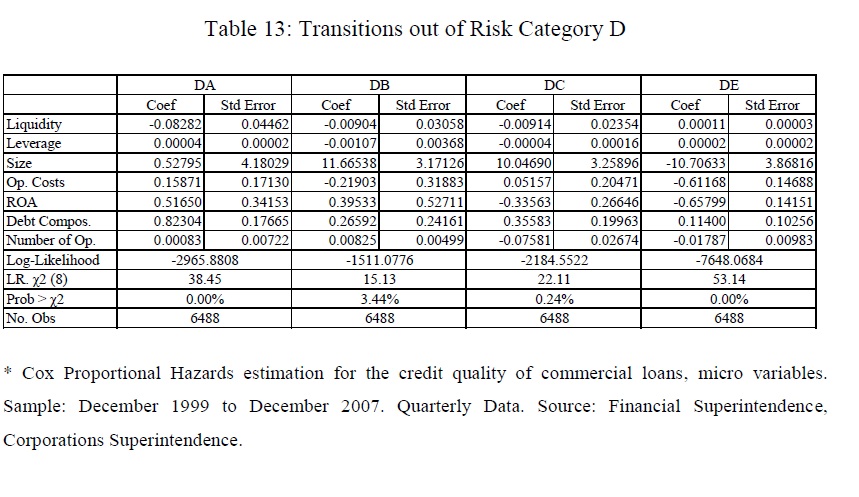

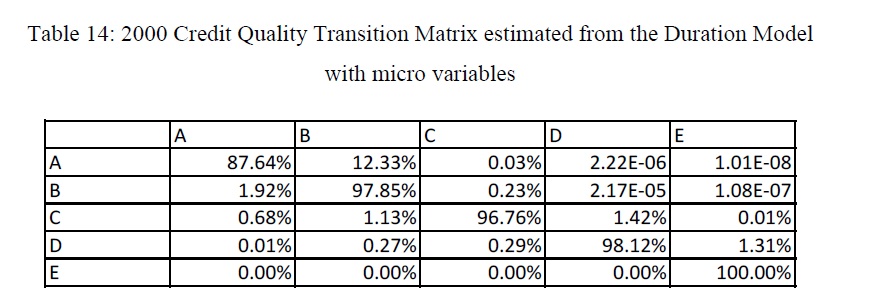

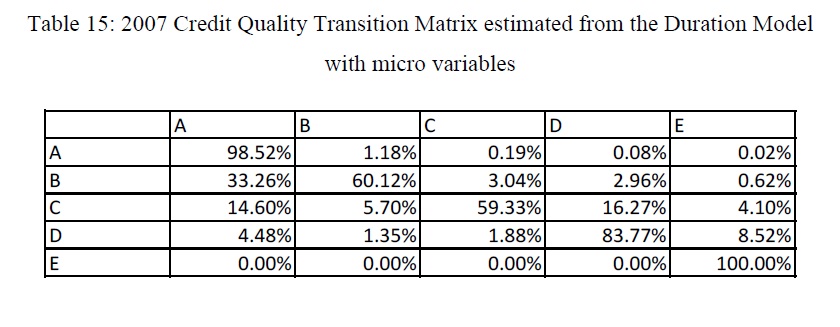

| dc.description.abstract | This paper presents an estimation of credit quality transition matrices for commercial banks in Colombia, using a duration hazard function model, and following the methodology proposed by Gómez-González et al (2009). Using a test developed by Weißbach et |

| dc.format.mimetype | |

| dc.language.iso | spa |

| dc.publisher | Banco de la República |

| dc.relation.ispartof | Documentos de Trabajo |

| dc.relation.ispartofseries | Borradores de Economía |

| dc.relation.isversionof | Borradores de Economía; No. 560 |

| dc.rights.accessRights | Open Access |

| dc.rights.uri | https://creativecommons.org/licenses/by-nc-sa/4.0/ |

| dc.title | Estimation of conditional time-homogeneous credit quality transition matrices for commercial banks in Colombia |

| dc.type | Working Paper |

| dc.subject.jel | E44 - Financial Markets and the Macroeconomy |

| dc.subject.jel | C12 - Hypothesis Testing: General |

| dc.subject.jel | C41 - Duration Analysis; Optimal Timing Strategies |

| dc.subject.jel | G21 - Banks; Depository Institutions; Micro Finance Institutions; Mortgages |

| dc.subject.keyword | Credit risk |

| dc.subject.keyword | Transition probabilities |

| dc.subject.keyword | Hazard functions |

| dc.subject.lemb | Préstamos bancarios -- Colombia |

| dc.subject.lemb | Bancos comerciales -- Colombia |

| dc.subject.lemb | Riesgo cambiario -- Colombia |

| dc.subject.lemb | Préstamos bancarios -- Colombia -- Matrices |

| dc.type.spa | Documentos de trabajo |

| dc.rights.spa | Acceso abierto |

| dc.rights.cc | Atribucion-NoComercial-CompartirIgual CC BY-NC-SA 4.0 |

| dc.subject.jelspa | E44 - Mercados financieros y macroeconomía |

| dc.subject.jelspa | C12 - Contraste de hipótesis: generalidades |

| dc.subject.jelspa | C41 - Análisis de duración; Estrategias de momento óptimo |

| dc.subject.jelspa | G21 - Bancos; Instituciones de depósito; Instituciones Microfinancieras; Hipotecas |

| dc.type.hasversion | Published Version |

| dc.coverage.sucursal | Bogotá |

| dc.relation.doi | https://doi.org/10.32468/be.560 |

| dc.rights.disclaimer | Las opiniones contenidas en el presente documento son responsabilidad exclusiva de los autores y no comprometen al Banco de la República ni a su Junta Directiva. |

| dc.relation.repec | https://ideas.repec.org/p/bdr/borrec/560.html |

| dc.relation.dotec | https://ideas.repec.org/p/col/000094/005507.html |

| dc.identifier.handle | https://hdl.handle.net/20.500.12134/5577 |

| dc.source.handleRepec | RePEc:col:000094:005507 |

| dc.source.handleRepec | RePEc:bdr:borrec:560 |

Archivos en el documento

Este documento aparece en la(s) siguiente(s) colección(ones)

-

Borradores de Economía [1274]

Esta obra está bajo licencia internacional Creative Commons Reconocimiento-NoComercial 4.0.Este documento ha sido depositado por parte de el(los) autor(es) bajo la siguiente constancia de depósito

Esta obra está bajo licencia internacional Creative Commons Reconocimiento-NoComercial 4.0.Este documento ha sido depositado por parte de el(los) autor(es) bajo la siguiente constancia de depósito