Mostrar el registro sencillo del documento

Estimating the COP exchange rate volatility smile and the market effect of central bank interventions: a CHARN approach

| dc.creator | Julio-Román, Juan Manuel |

| dc.creator | Rodríguez-Niño, Norberto |

| dc.creator | Zárate-Solano, Hector Manuel |

| dc.date.created | 2005-08-20 |

| dc.date.issued | 2005-08-20 |

| dc.identifier.uri | https://repositorio.banrep.gov.co/handle/20.500.12134/5365 |

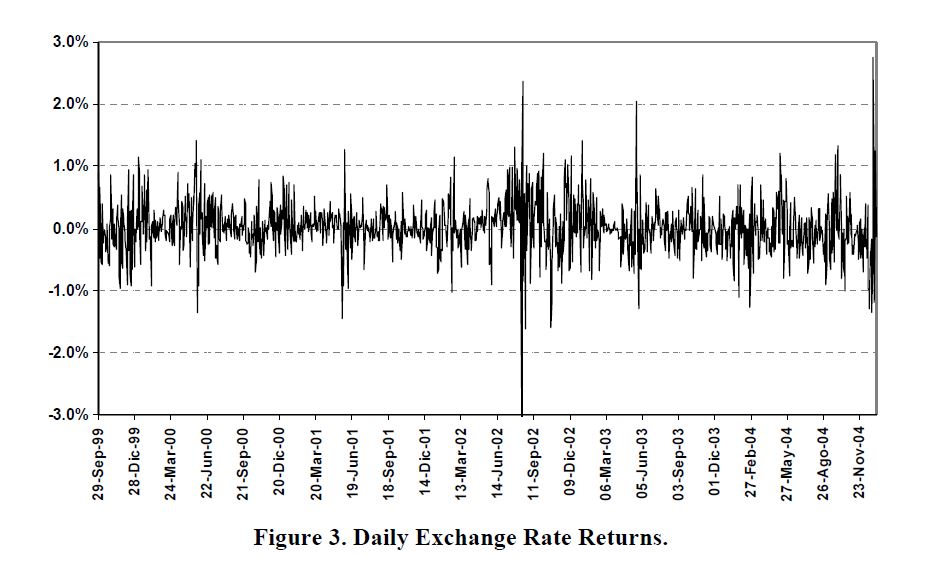

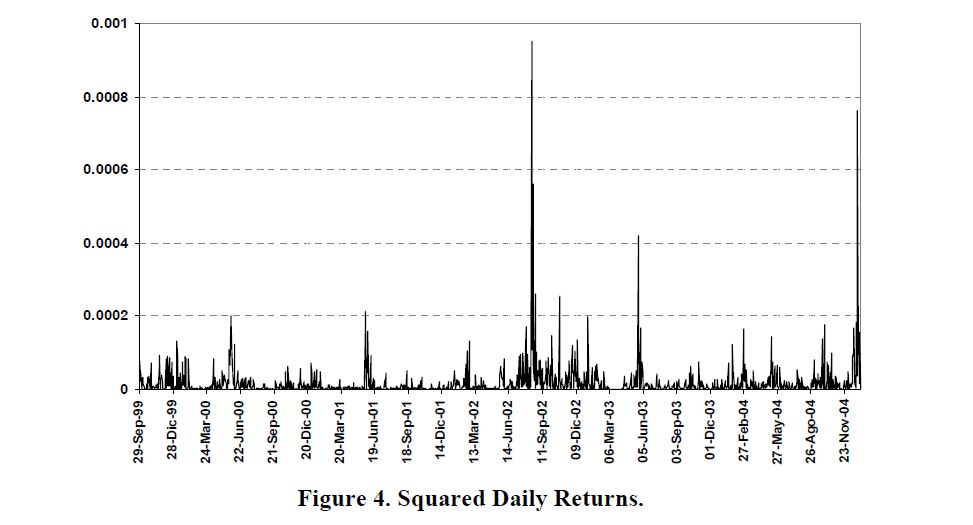

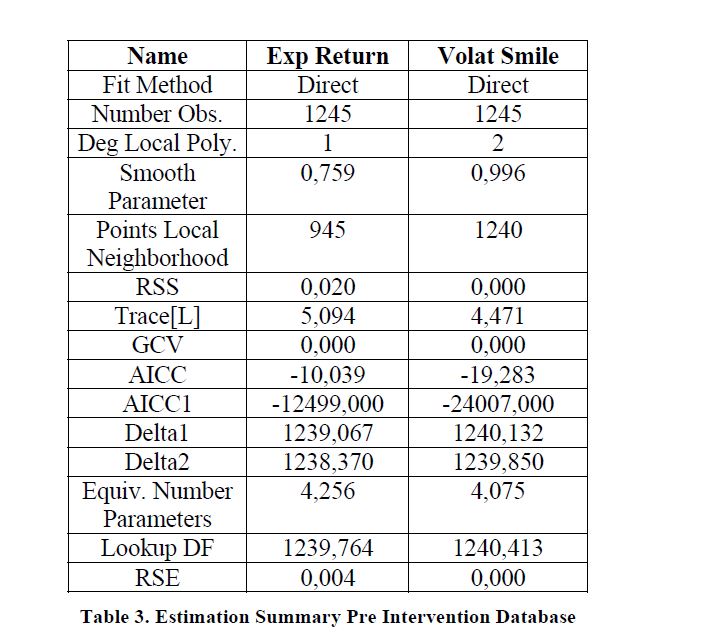

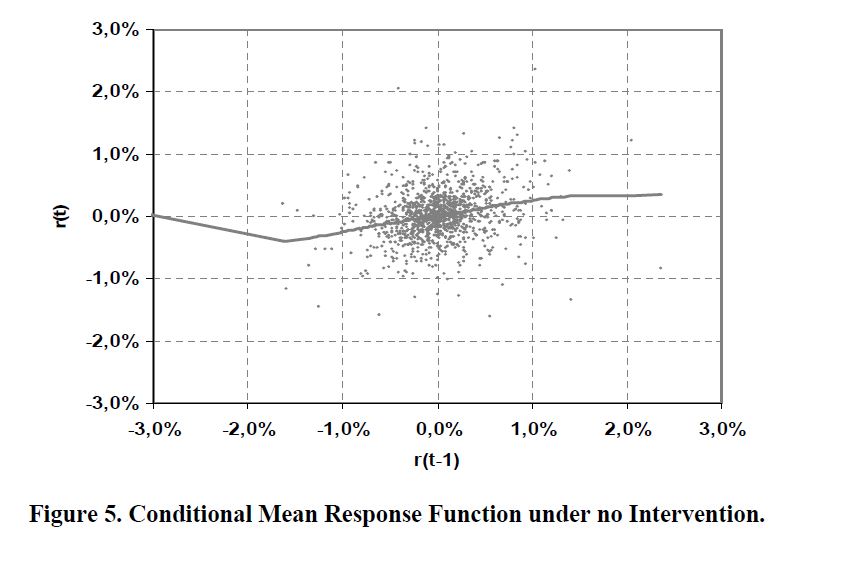

| dc.description.abstract | In this paper we estimated a volatility model for COP/US under two different samples, one containing the information before the “discretional interventions” started, and the other using the whole sample. We use a nonparametric approach to estimate the mea |

| dc.format.mimetype | |

| dc.language.iso | spa |

| dc.publisher | Banco de la República |

| dc.relation.ispartof | Documentos de Trabajo |

| dc.relation.ispartofseries | Borradores de Economía |

| dc.relation.isversionof | Borradores de Economía; No. 347 |

| dc.rights.accessRights | Open Access |

| dc.rights.uri | https://creativecommons.org/licenses/by-nc-sa/4.0/ |

| dc.title | Estimating the COP exchange rate volatility smile and the market effect of central bank interventions: a CHARN approach |

| dc.type | Working Paper |

| dc.subject.jel | C22 - Time-Series Models; Dynamic Quantile Regressions; Dynamic Treatment Effect Models; Diffusion processes |

| dc.subject.jel | E58 - Central Banks and Their Policies |

| dc.subject.jel | C14 - Semiparametric and Nonparametric Methods: General |

| dc.subject.jel | F31 - Foreign Exchange |

| dc.subject.jel | E44 - Financial Markets and the Macroeconomy |

| dc.subject.keyword | Volatility smile |

| dc.subject.keyword | Exchange rate risk |

| dc.subject.keyword | Nonparametric estimation |

| dc.subject.keyword | Central bank intervention |

| dc.subject.lemb | Tipos de cambio -- Intervención del estado -- Colombia -- 2004 |

| dc.subject.lemb | Cambio exterior -- Intervención del estado -- Colombia -- 2004 |

| dc.subject.lemb | Política monetaria -- Colombia -- 2004 |

| dc.type.spa | Documentos de trabajo |

| dc.rights.spa | Acceso abierto |

| dc.rights.cc | Atribucion-NoComercial-CompartirIgual CC BY-NC-SA 4.0 |

| dc.subject.jelspa | C22 - Modelos de series temporales; Regresiones cuantiles dinámicas; Modelos dinámicos de tratamiento; procesos de difusión |

| dc.subject.jelspa | C14 - Métodos semiparamétricos y no paramétricos: generalidades |

| dc.subject.jelspa | E44 - Mercados financieros y macroeconomía |

| dc.subject.jelspa | F31 - Tipos de cambio |

| dc.subject.jelspa | E58 - Bancos centrales y sus políticas |

| dc.type.hasversion | Published Version |

| dc.coverage.sucursal | Bogotá |

| dc.relation.doi | https://doi.org/10.32468/be.347 |

| dc.rights.disclaimer | Las opiniones contenidas en el presente documento son responsabilidad exclusiva de los autores y no comprometen al Banco de la República ni a su Junta Directiva. |

| dc.relation.repec | https://ideas.repec.org/p/bdr/borrec/347.html |

| dc.relation.dotec | https://ideas.repec.org/p/col/000094/002605.html |

| dc.identifier.handle | https://hdl.handle.net/20.500.12134/5365 |

| dc.creator.firma | Julio-Román, Juan Manuel |

| dc.source.handleRepec | RePEc:bdr:borrec:347 |

| dc.source.handleRepec | RePEc:col:000094:002605 |

Archivos en el documento

Este documento aparece en la(s) siguiente(s) colección(ones)

-

Borradores de Economía [1274]

Esta obra está bajo licencia internacional Creative Commons Reconocimiento-NoComercial 4.0.Este documento ha sido depositado por parte de el(los) autor(es) bajo la siguiente constancia de depósito

Esta obra está bajo licencia internacional Creative Commons Reconocimiento-NoComercial 4.0.Este documento ha sido depositado por parte de el(los) autor(es) bajo la siguiente constancia de depósito